Avant d’acheter l’action Total Énergies, prenez le temps de découvrir Canadian Natural Resources, l’un de ses principaux concurrents. Cette entreprise pétrolière canadienne se démarque par ses performances remarquables et son fort potentiel de croissance, rivalisant voire surpassant des géants comme TotalÉnergies.

Introduction

Dans cet article, nous allons examiner en profondeur Canadian Natural Resources (CNQ), une entreprise pétrolière canadienne qui se distingue sur le marché. Avec une capitalisation boursière impressionnante et une stratégie axée sur l’efficacité opérationnelle, CNQ représente une opportunité d’investissement attrayante pour ceux qui cherchent à diversifier leur portefeuille dans le secteur de l’énergie. L’analyse se concentrera sur l’histoire de l’entreprise, son modèle commercial, ainsi que ses réserves naturelles.

L’histoire et les ventes de Canadian Natural Resources

Canadian Natural Resources a été fondée en 1973 sous le nom d’Aux Minéral Corporation. Le nom a été changé en 1975 pour Canadian Natural Resources. L’entreprise a connu une croissance significative grâce à une série d’acquisitions stratégiques, notamment l’acquisition d’actifs canadiens de BP en 2000 et de Ranger Oil en 2002.

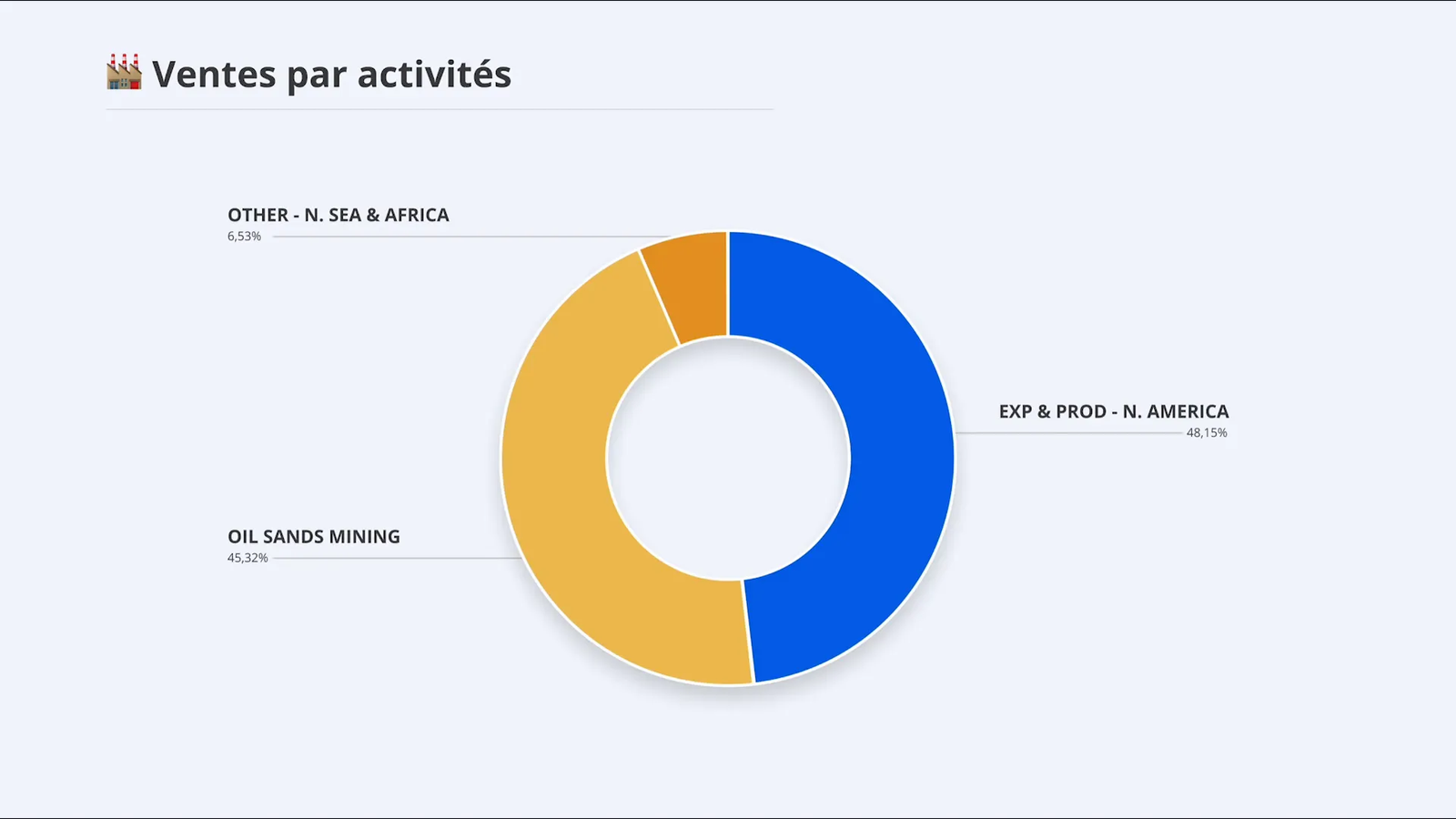

En 2017, CNQ a renforcé sa position sur le marché en rachetant les actifs de sable bitumineux de Royal Dutch Shell, ce qui a considérablement élargi ses capacités de production. Aujourd’hui, les ventes de CNQ proviennent principalement de trois segments : l’exploitation et la production nord-américaine, les sables bitumineux et d’autres activités à l’international.

Le business modèle de Canadian Natural Resources

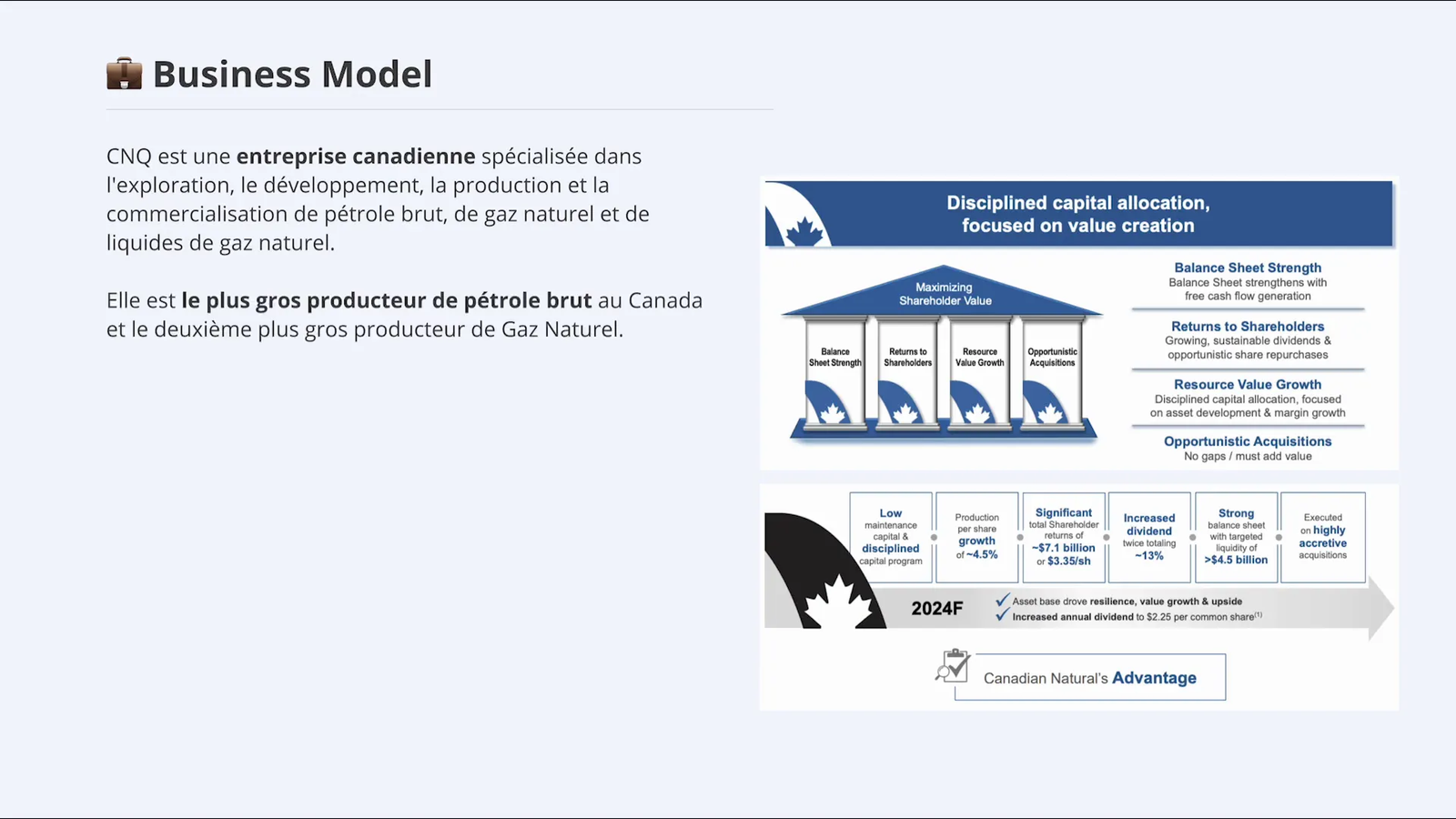

Le modèle commercial de CNQ repose sur l’exploration, le développement et la production de pétrole brut et de gaz naturel. En tant que plus gros producteur de pétrole brut au Canada, l’entreprise a su se démarquer grâce à sa stratégie d’efficacité opérationnelle.

Canadian Natural se concentre sur la maximisation de la valeur de ses réserves, notamment dans les sables bitumineux. Avec un coût de production par baril parmi les plus bas de l’industrie, CNQ est en mesure de maintenir sa rentabilité même dans un environnement de prix du pétrole volatile.

Les réserves naturelles de CNQ

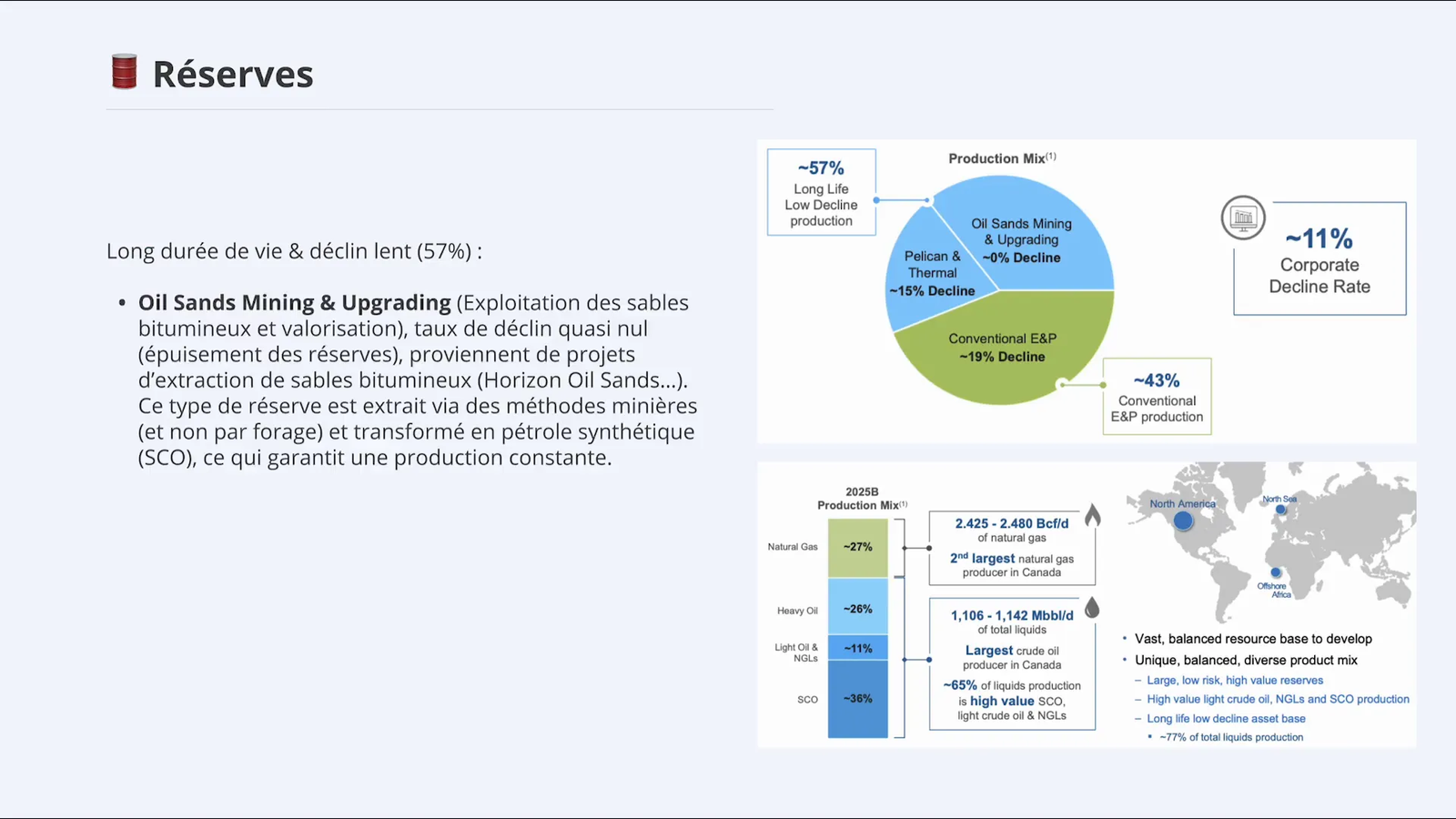

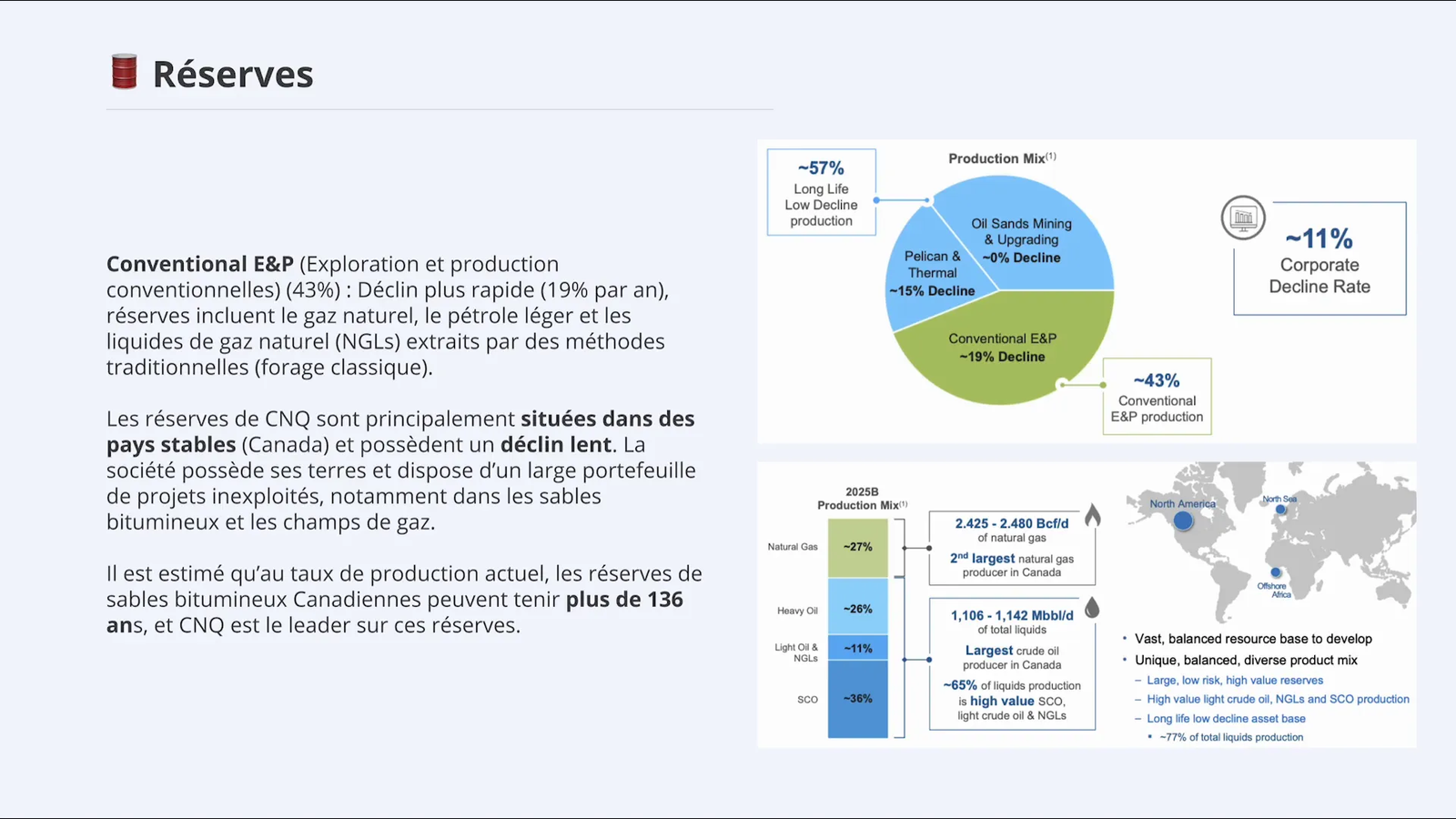

Les réserves de Canadian Natural sont impressionnantes, avec une longue durée de vie et un faible taux de déclin. Environ 57 % de ses réserves proviennent de l’exploitation des sables bitumineux, qui affichent un taux de déclin quasi nul.

En plus des sables bitumineux, CNQ possède également des réserves de pétrole lourd et léger, ainsi que du gaz naturel. Ces actifs sont principalement situés au Canada, ce qui offre à l’entreprise une certaine stabilité face aux fluctuations du marché.

Avec un taux de déclin de 11 % de ses réserves, CNQ se situe dans la moyenne inférieure du marché, ce qui témoigne de la solidité de ses actifs. De plus, les réserves de sable bitumineux canadiennes pourraient durer plus de 136 ans au rythme de production actuel, ce qui positionne CNQ comme un leader dans le secteur.

Les cas d’usage du pétrole

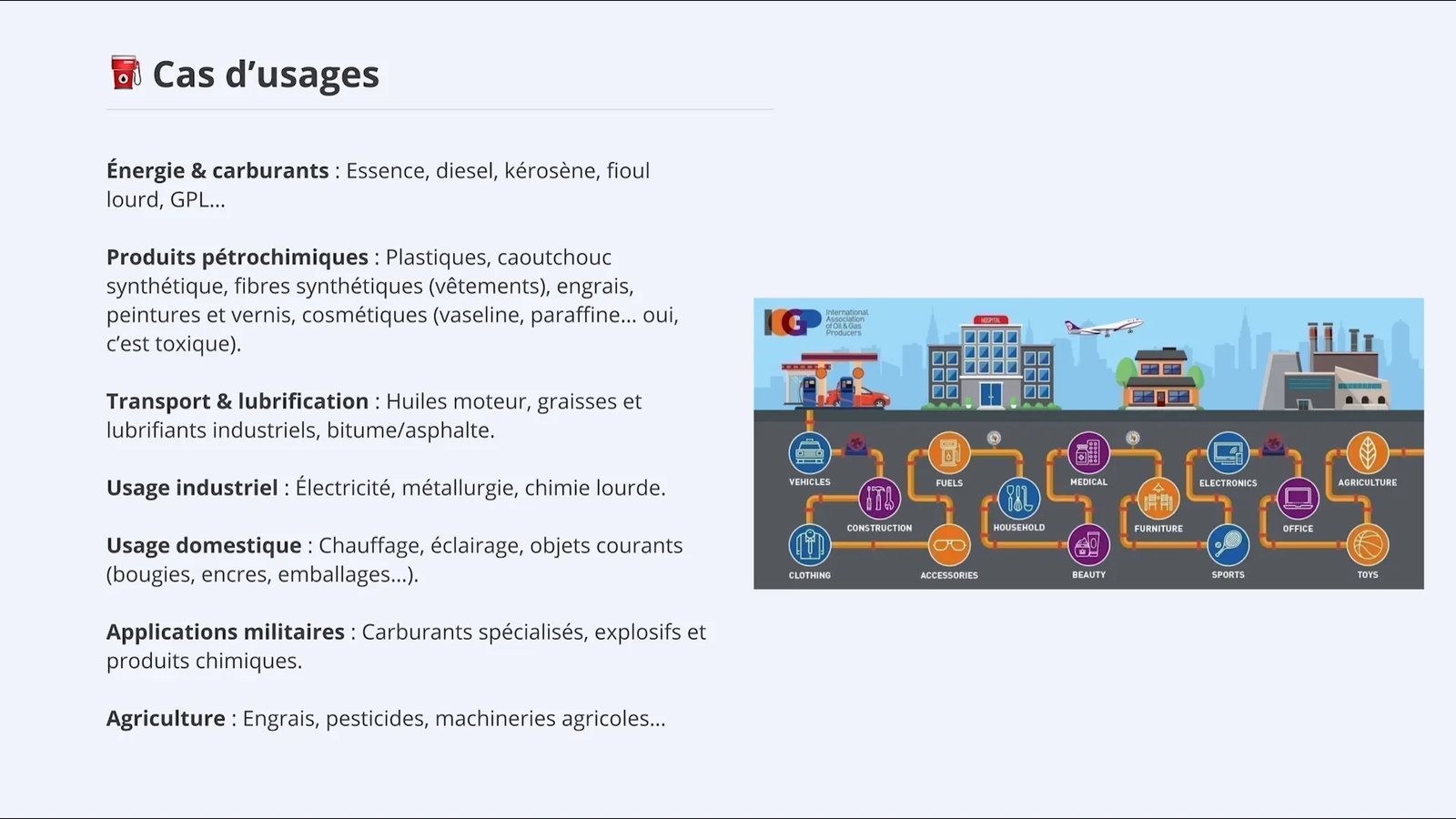

Le pétrole est souvent associé aux carburants pour véhicules, mais ses applications vont bien au-delà de cela. En réalité, il est un composant clé dans de nombreux secteurs industriels et domestiques.

- Énergies et carburants : Il sert à produire de l’essence, du diesel, du kérosène pour les avions, et bien d’autres combustibles.

- Produits pétrochimiques : Le pétrole est essentiel dans la fabrication de plastiques, de caoutchoucs synthétiques, et de fibres synthétiques, comme le polyester.

- Usage domestique : Utilisé pour le chauffage, l’éclairage, et des objets courants comme les bougies.

- Industrie : Emploi dans l’électricité, la métallurgie, et la chimie lourde.

- Applications militaires : Carburants spécialisés, explosifs, et produits chimiques.

- Agriculture : Utilisé dans les engrais, pesticides, et machinerie agricole.

En somme, le pétrole est omniprésent dans notre vie quotidienne, contribuant à une multitude d’industries.

Analyse du marché et des concurrents

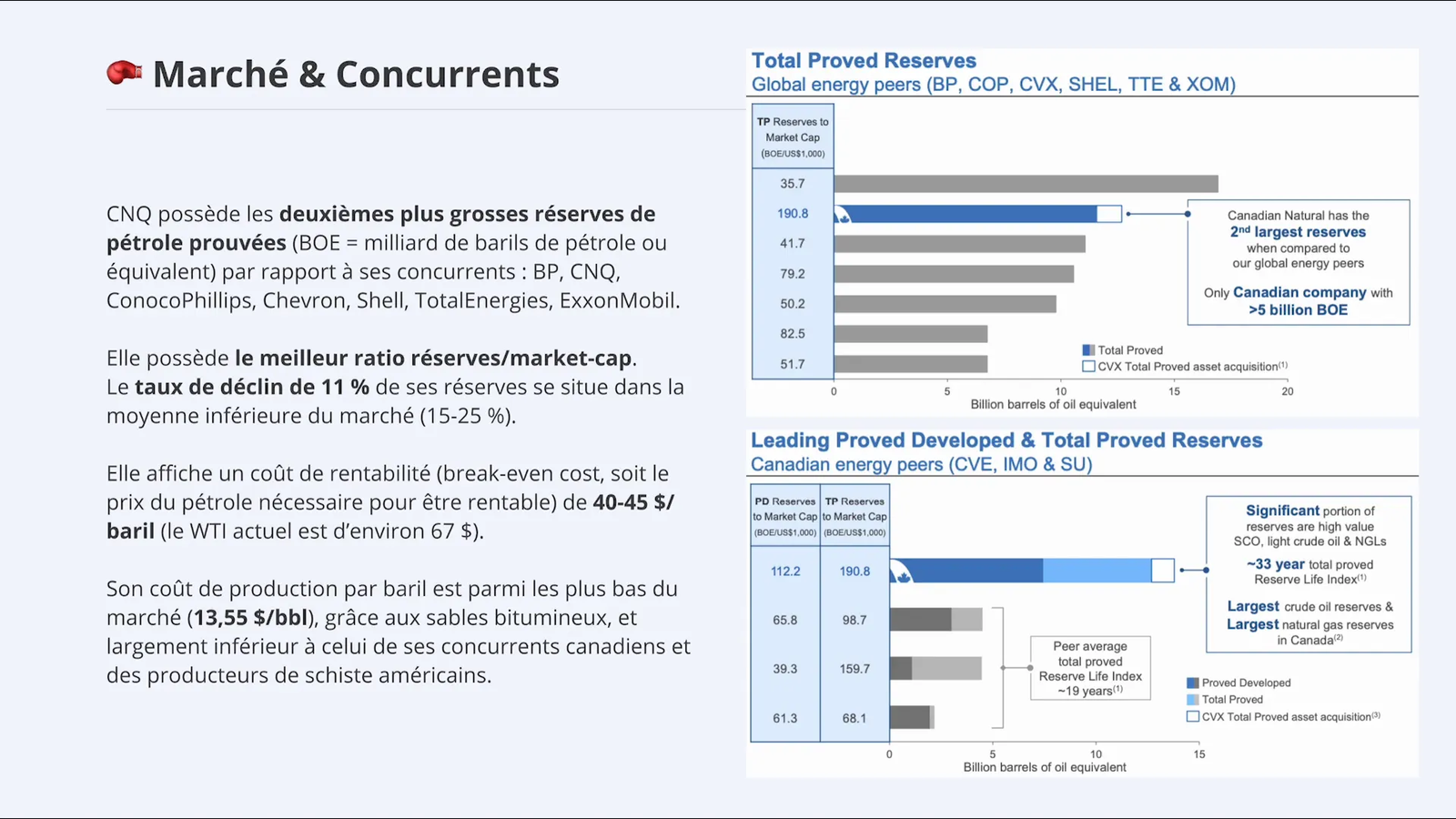

Canadian Natural Resources (CNQ) se positionne comme un acteur majeur dans le secteur pétrolier, avec la deuxième plus grande réserve de pétrole prouvée au monde, juste derrière BP. En termes de ratio de réserves par rapport à la capitalisation boursière, CNQ est en tête, surpassant des géants comme Total Énergie et ExxonMobil.

Le coût de rentabilité de CNQ, estimé entre 40 et 45 dollars par baril, lui permet de maintenir une rentabilité même dans un marché volatile. Actuellement, le prix du WTI étant d’environ 67 dollars par baril, CNQ se trouve dans une position favorable par rapport à ses concurrents.

Comparaison avec les principaux concurrents

En analysant les marges et les performances des principaux acteurs du secteur, il est évident que Canadian Natural se distingue :

- BP : Bien que BP ait une taille opérationnelle plus importante, ses marges et sa croissance sont inférieures à celles de CNQ.

- Chevron et ConocoPhillips : Ces entreprises affichent également de bonnes performances, mais CNQ se démarque par ses coûts de production plus bas.

- Total Énergie : CNQ surpasse Total dans presque tous les aspects, y compris la croissance du dividende, qui est de 18 % pour CNQ contre seulement 2 % pour Total.

Cette analyse souligne la position solide de CNQ sur le marché, non seulement en termes de réserves, mais aussi de rentabilité et de retour sur investissements.

Analyse quantitative de Canadian Natural Resources

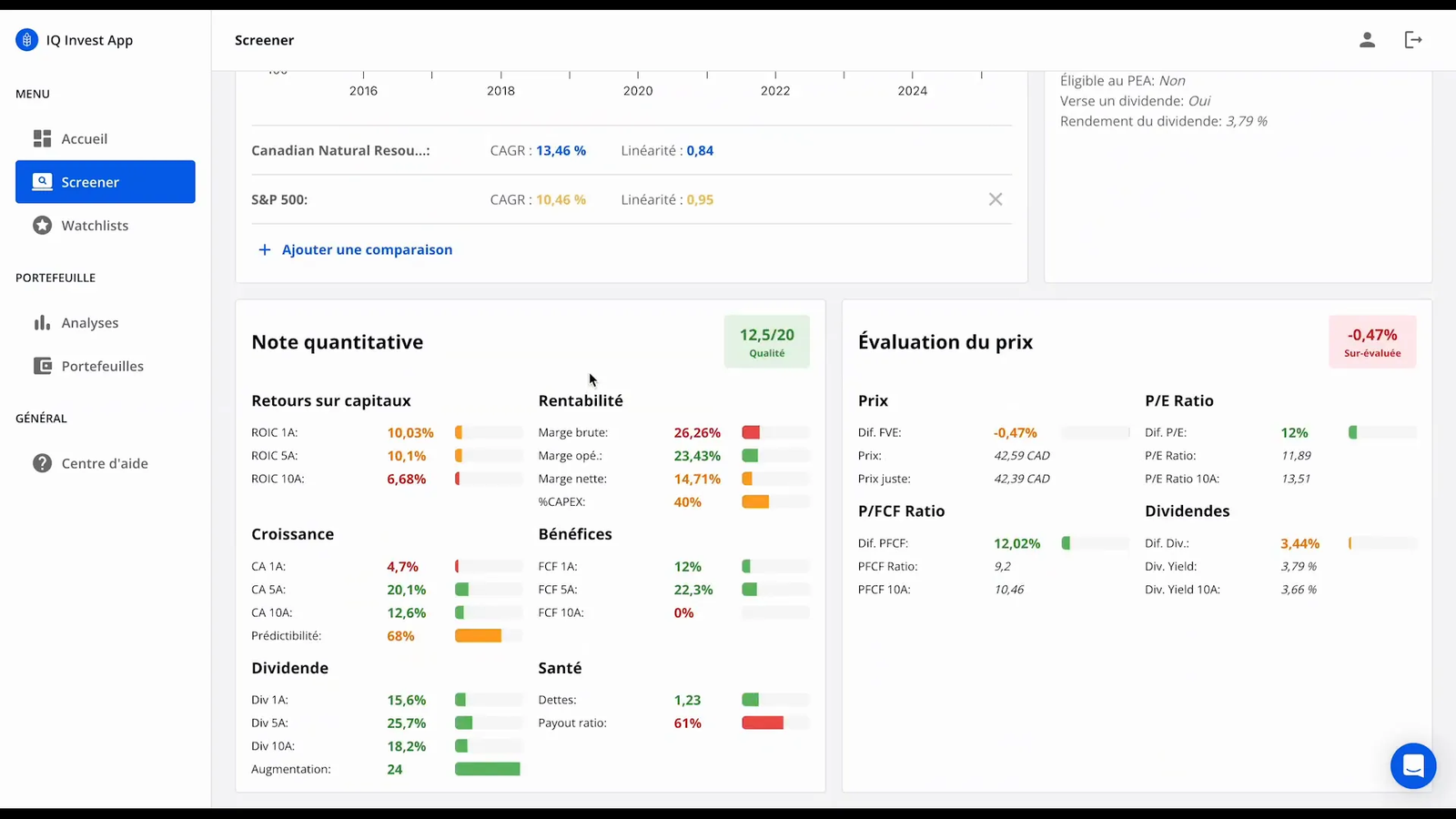

En examinant les chiffres clés de Canadian Natural, il est clair que l’entreprise affiche des résultats impressionnants. Sur les cinq dernières années, CNQ a enregistré un taux de croissance annualisé (CAGR) de 59 %, surpassant largement le S&P 500.

Performances financières clés

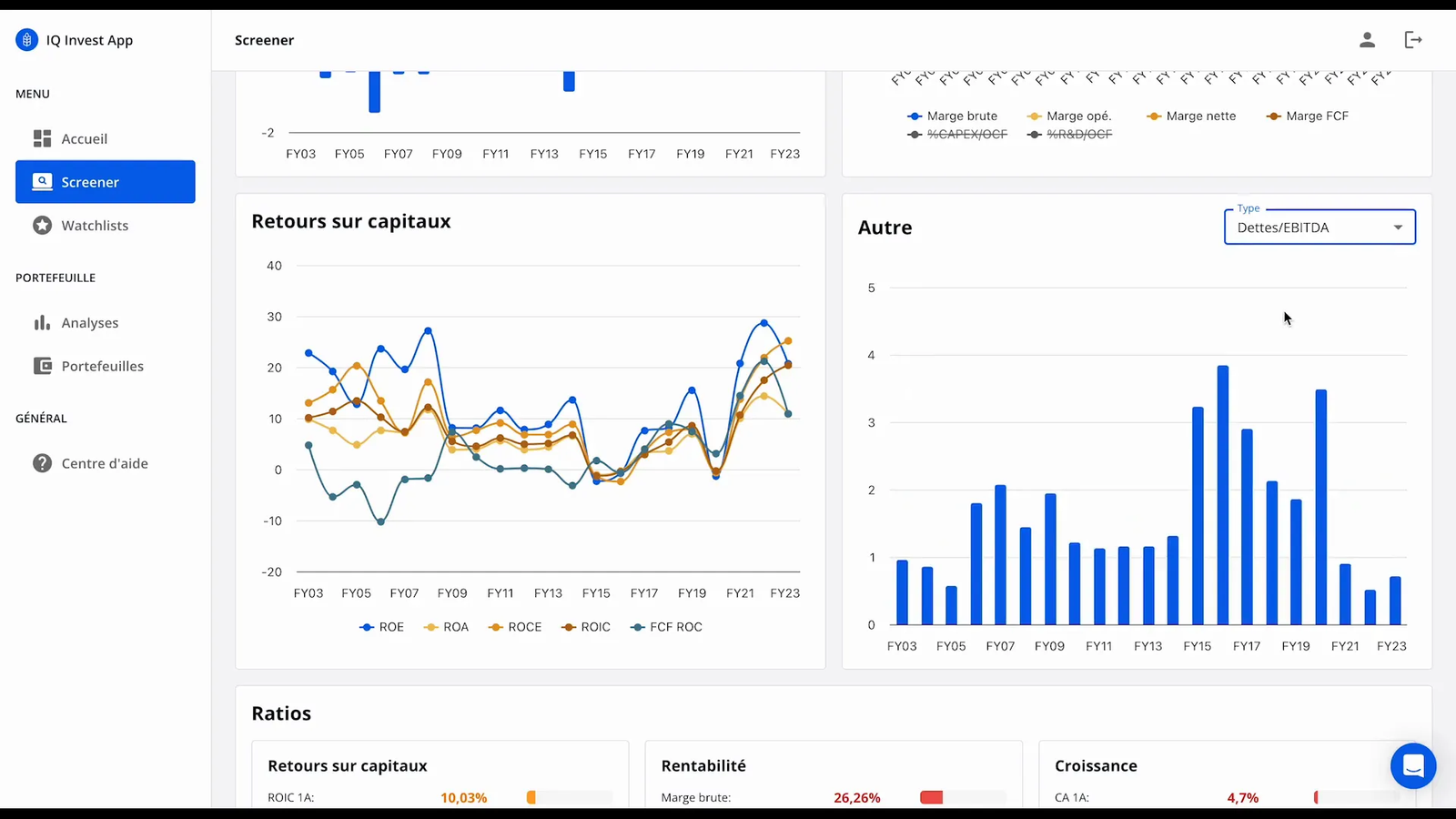

- Marge brute : 26,26 %, ce qui est élevé pour l’industrie pétrolière.

- Marge nette : 14,71 %, démontrant une efficacité opérationnelle remarquable.

- Croissance du chiffre d’affaires : 12,6 % par an sur les dix dernières années.

- Dividende : Une croissance de 18,2 % sur 10 ans, avec 24 années d’augmentation consécutive.

Ces chiffres illustrent la robustesse de CNQ et sa capacité à générer des rendements attractifs pour les actionnaires.

Position de CNQ par rapport à ses concurrents

Canadian Natural se distingue non seulement par ses actifs, mais aussi par sa stratégie d’investissement. Alors que de nombreuses entreprises du secteur peinent à maintenir des marges bénéficiaires, CNQ réussit à se démarquer grâce à des coûts de production bas et une gestion efficace de ses ressources.

Avantages compétitifs de CNQ

Les principaux atouts de Canadian Natural incluent :

- Faibles coûts de production : Avec un coût de production d’environ 13,55 dollars par baril, CNQ est bien positionnée pour faire face à la concurrence.

- Réserves stables : Un taux de déclin des réserves de seulement 11 %, inférieur à la moyenne du marché.

- Rendement pour les actionnaires : Un dividende attractif et une politique de rachat d’actions qui renforcent la confiance des investisseurs.

Ces éléments font de Canadian Natural un choix privilégié pour les investisseurs cherchant à s’exposer au secteur pétrolier tout en minimisant les risques associés.

Analyse fondamentale de Canadian Natural Resources

Pour évaluer la solidité de Canadian Natural Resources (CNQ), il est essentiel d’analyser ses forces et ses faiblesses. L’entreprise est le plus grand producteur de pétrole brut au Canada et le deuxième plus grand producteur de gaz naturel, ce qui lui confère un statut privilégié sur le marché.

Forces de Canadian Natural Resources

- Position dominante : CNQ possède la deuxième plus grande réserve de pétrole prouvée au monde, ce qui lui permet de se démarquer de ses concurrents.

- Coûts de production bas : Avec un coût de production d’environ 13,55 dollars par baril, CNQ est en mesure de maintenir sa rentabilité même lorsque les prix du pétrole fluctuent.

- Dividende attractif : L’entreprise a un historique impressionnant de paiements de dividendes, avec une croissance de 18 % par an sur les dix dernières années.

- Réserves stables : Les réserves de sable bitumineux ont un taux de déclin quasi nul, assurant une production continue sur le long terme.

Faiblesses de Canadian Natural Resources

- Dépendance au pétrole : Comme toutes les sociétés pétrolières, CNQ est fortement affectée par les fluctuations des prix du pétrole, ce qui peut affecter sa rentabilité.

- Concentration géographique : La majorité de ses opérations se trouve au Canada, ce qui la rend vulnérable aux fluctuations économiques et politiques locales.

- Taille opérationnelle : Comparée à des géants comme ExxonMobil ou BP, CNQ a une taille opérationnelle plus modeste, ce qui peut limiter sa capacité à rivaliser sur certains marchés.

Évaluation du prix de l’action de Canadian Natural Resources

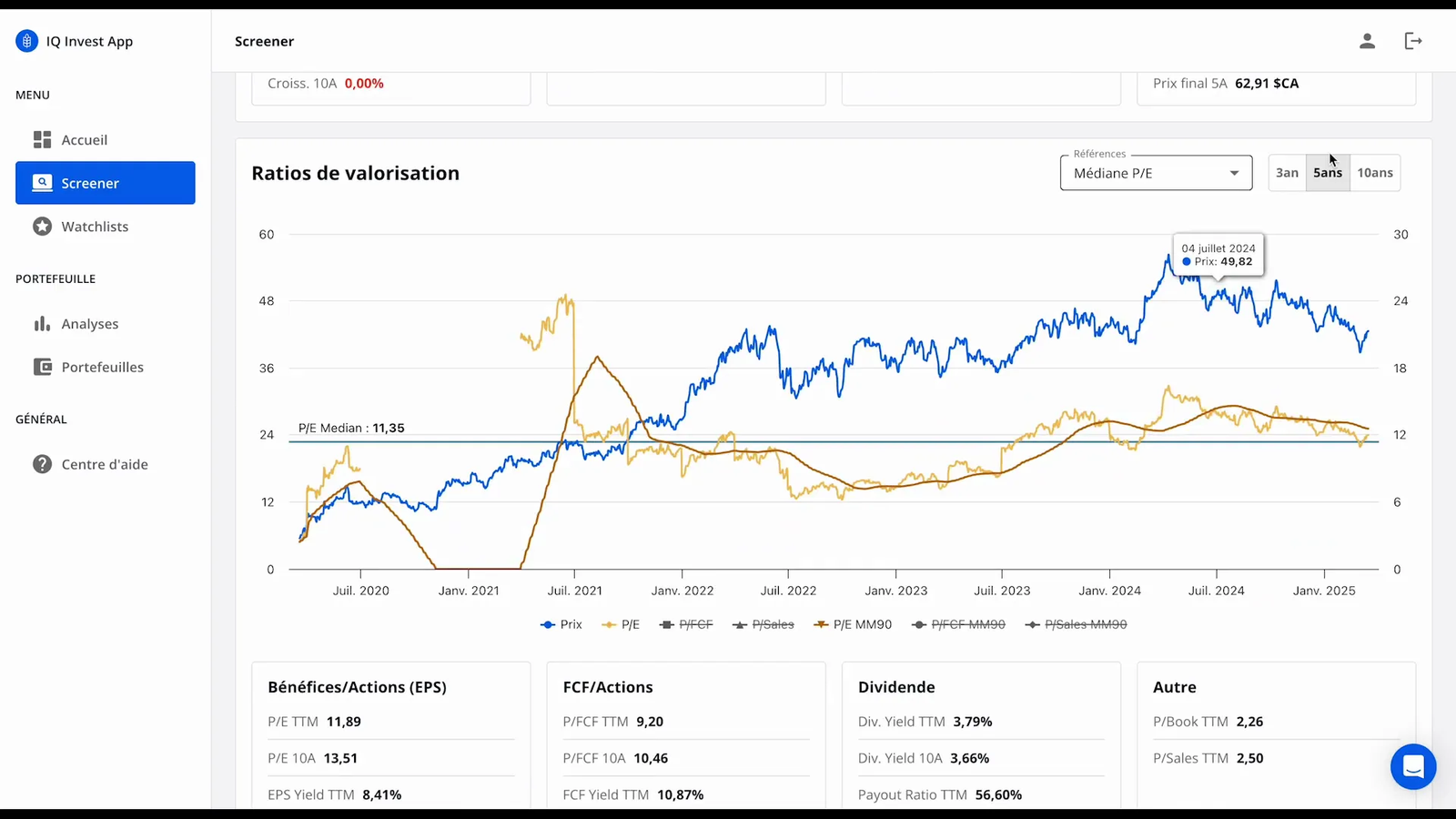

Pour déterminer si l’action de CNQ est sous-évaluée ou surévaluée, il est crucial d’analyser ses bénéfices et d’évaluer son prix juste. En utilisant un modèle de flux de trésorerie actualisés, nous pouvons estimer la valeur actuelle de l’action.

Prix juste de l’action

En prenant en compte un taux de croissance des bénéfices de 10 % par an, le prix juste de l’action de CNQ est estimé à environ 42,40 dollars canadiens. Actuellement, l’action se négocie à environ 42,59 dollars, ce qui la place très près de son prix juste.

Rendement et marge de sécurité

Le rendement offert à ce prix actuel est d’environ 11,9 %, ce qui est attractif pour les investisseurs. Cependant, la marge de sécurité est très faible, à seulement 0,44 %, ce qui indique que les investisseurs doivent être prudents avant de prendre position.

Conclusion

Canadian Natural Resources se positionne comme un acteur majeur dans le secteur pétrolier, avec des atouts indéniables tels que ses réserves importantes, ses faibles coûts de production et un dividende attractif. Cependant, sa dépendance aux fluctuations des prix du pétrole et sa concentration géographique dans un marché volatil représentent des risques à prendre en compte.

Dans l’ensemble, CNQ est une entreprise solide, mais les investisseurs doivent surveiller de près les conditions du marché et les performances de l’entreprise avant de prendre des décisions d’investissement. Pour ceux qui cherchent à diversifier leur portefeuille dans le secteur de l’énergie, Canadian Natural Resources mérite d’être considéré.

Pour plus d’analyses sur les entreprises du secteur, n’hésitez pas à consulter notre article sur comment battre le marché ou notre guide sur les dividendes.

Regardez la vidéo ici Oubliez TotalÉnergies ! Voici la meilleur pétrolière : Canadian Natural ! Analyse Action Bourse